효성화학

– PP 사업의 경우 3~4% 마진 – PDH 사업의 경우 전량 PP로 들어가지만 부생수소의 경우 대외 판매가 가능하여 약 4%의 마진 발생(수소 판매 진행 중 아직 미정) 베트남 라운드)

– PP-Propane = $350이면 BEP 수준 가능(국내 PP 기준) – 현재 중국 수요 감소로 스프레드는 $350 내외지만 구조는 적자

– Pipe PP(Global No.1) 프리미엄 인하, 중국 수출 및 북미, 유럽 수출(컨테이너 운송비: 톤당 $600)

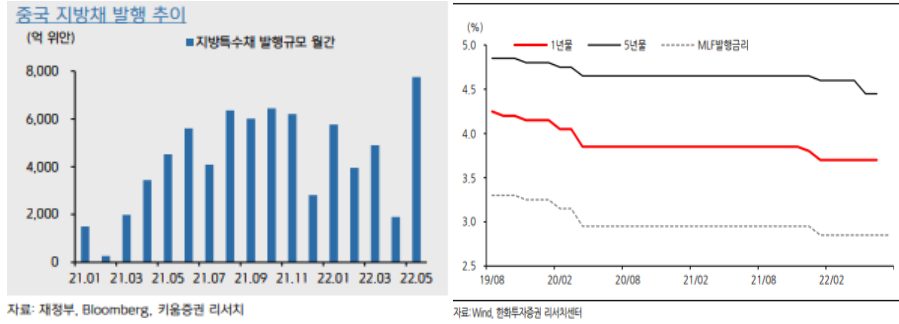

– 물가상승률과 경제성장률이 모두 중국 정부의 목표치에 미달하는 상황에서 이러한 정책은 지속될 것으로 예상됨.

→ 중국측만 나온다면 BEP 가능, 향후 유통량 증가 예상

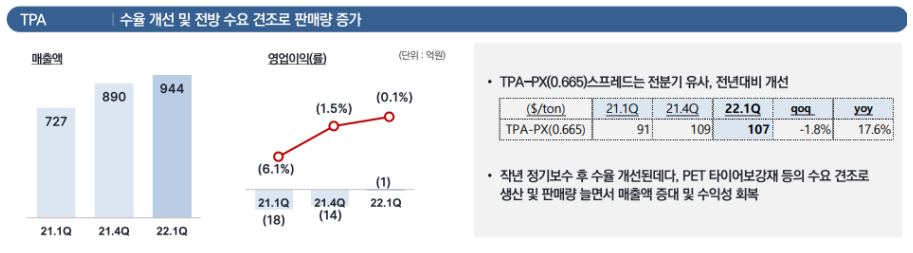

2. TPA = PTA

– 연간 CAPA 42만톤, 분기 매출 800~1000억 – 효성그룹 폴리에스터칩 밸류체인의 출발점

– 2019년 3분기에는 노후화 문제로 점유율이 100%에서 70~80%로 떨어졌습니다.

– 중국산 제품들이 공격적으로 저가공세를 펼치고 있어 마진확보가 쉽지 않은 분야임.

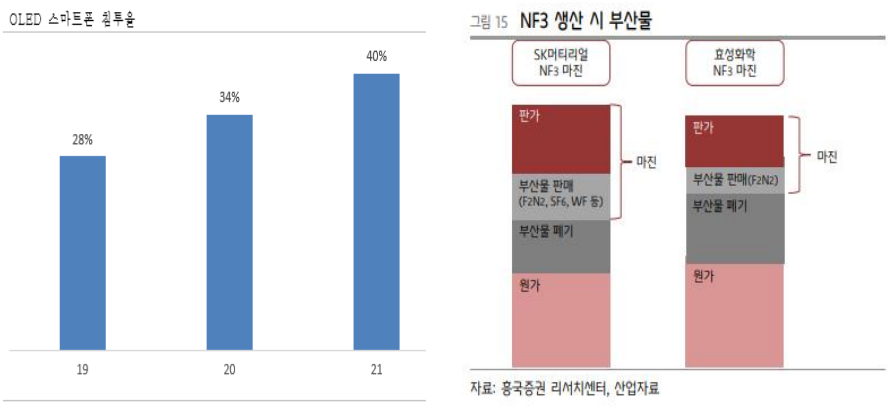

3. NF3 – 기존 4,550t → 3Q22 6,800t, 약 2,250t 증설 계획

– 반도체 및 디스플레이 세정 공정에 사용

– 반도체 사용 증가 및 LCD에서 OLED로의 전환 가속화 Omdia에 따르면 2021년 OLED 스마트폰 출하량은 5억 3,500만대로 20년 동안 33% 증가

– 부산물 판매로 인한 추가 수익 증대 기대

TAC 필름(LCD 편광판 보호필름)

– COVID-19로 인한 차량용 노트북 및 LCD 수요 증가 – Fuji, Konica 및 당사가 전 세계 M/S 60% 이상 점유

– 올해 핑관팡 생산량은 전년 대비 6% 이상 증가한 6억6000만m2로 예상되며, 세계 1위 산진광전자의 경우 현재 생산능력을 1억3000만m2에서 2억5000만m2로 확대할 계획이다. m2.

– 분기 매출 1000억원, 영업이익 80~90억원 필름 – 휴대폰 보호필름용 폴리에스터 필름, 햇반 포장용 나일론 필름

– 배터리 공정 간 일부 라인 이동 시 보호막 현상에 필요한 전하량 및 수율 문제 지속

– 생산능력 5만톤, 가동률 40%, 분기 매출 115억원, 분기 영업이익 10억원 예상

– 자동차 시장용 소재(수도계량기 판매중), POM용 – 유럽 및 중국 자동차 업체 물성 분석 진행 중(억 원)